ACCA考试科目TX(F6)英国税务体系+个税框架+EI

ACCA考试科目TX(F6)英国税务体系+个税框架+EI

个税知识梳理

1.税收的分类

·Direct tax and indirect tax-根据排除法记忆,只有VAT是indirect tax

·Revenue tax and capital tax-特殊项VAT二者都不是

2.Tax avoidance and tax evasion辨析

(2019.12月考季考了2分主观论述题,讨论二者的区别)

·Legal or illegal

·Ethical and professional approach

3.UK resident的确定

判断是否为英国居民,我们要经历三个过程:

①Automatic overseas test-自动海外测试

②Automatic UK test-自动英国测试

③Sufficient UK ties test-UK ties

测试一定按顺序判断,如果满足了条件就直接得出结论,不必往后看,前面的条件不满足,才会进入下一个测试。

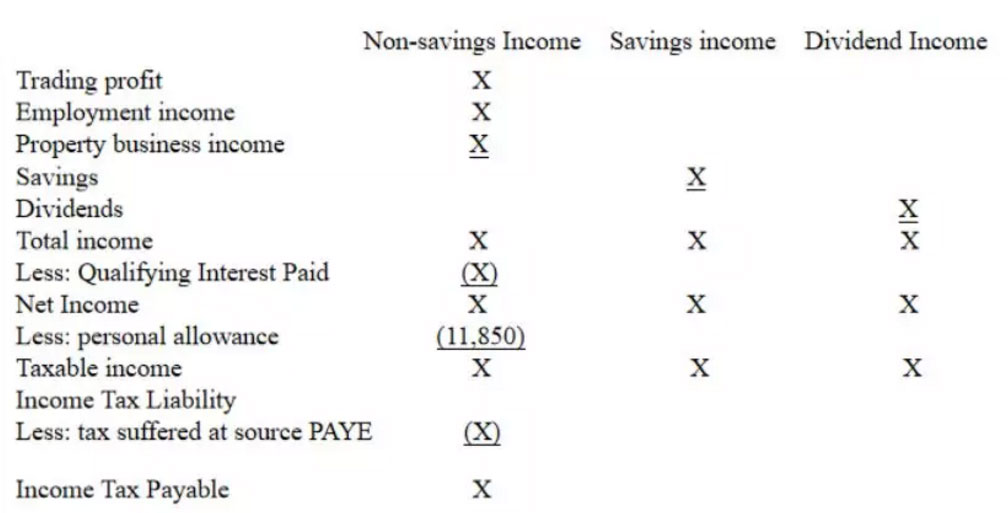

4.SI个税计算框架的主要内容及框架的顺序

(这是个税主观题的书写依据)

5.SI应纳税收入及免税收入

Taxable:

·Bank interest

·Building society interest

·Gilts(e.g.Treasury stock)-国债利息的核算

·Interest from National Saving&Investment Bank

Exempt:

·NS&I中saving certificate(NS&I中只有特意说明saving certificate才免税)

·ISA本金20000以内,对应的interest,dividends,capital gain都是免税的

特殊项对比:

Gilts(e.g.Treasury stock)VS Premium bonds

·Gilts,国债,也叫做government stock,购买国债得到的利息属于SI,要交个人所得税(IIT),但是因为国债没有溢价,所以免交资本利得税(CGT)

·Premium bonds,溢价债券。既免交个人所得税,也免交资本利得税。

补充说明:

·ISA subscription limit£20000

每年往ISA账户里存或者投资的新的钱中,有20000是免税的。注意是新投入的,之前的年份存的钱然留在账户中的话,今年依旧可以免税,不算在今年的2万额度中。

Eg:去年往IAS账户中投3000,今年开始投入了9000,后取出5000,今年还能投多少对应利息不用交税?

答案:3000不用管,今年目前ISA账户余额为9000-5000=4000,

故还可投20000-4000=16000

大题中若同时出现应纳税的利息和免税的利息,都写上,免税的写0

6.PA的计算

ANI>100000,PA会被调减,公式为11850-1/2(ANI-100000),

ANI>123700,PA=0

7.Income tax liability计算提醒

细节注意:

·Basic rate band 34500和higher rate band 150000会被gross PPS和gross gift aid donation调增

·SI有start rate 5000,即落在5000以下的部分税率为0

·SI有送,basic rate taxpayer送1000,higher rate taxpayer送500

·DI有送,任何人都送2000

8.Gross PPS和gross gift aid donation的影响

①gross PPS或gift aid donation中,有20%是国家帮我们交的,剩下的80%才是自己交的

②二者会影响虚拟数字ANI,调减ANI,进而可能影响PA,使PA增加

③二者会调增34500和150000的税基

注意:

·Gross PPS是养老金pension的一种,所以要考虑tax relief limitation和tax punishment

·影响ANI和税基的是gross值,如果题里给的是net值,要乘以100/80

·它们是影响income tax liability的计算,但不会改变NSI,SI,DI实际收入的大小

9.Spouse special arrangements夫妻间转让

·SI,DI的零率部分(送)的转让

·PA转让只能转让固定金额1190,接收方的好处是在income tax liability后减去固定数字238

·夫妻间共有财产产生的收入,夫妻二人分摊,摊到自己的头上各自去算税

10.Child benefit income tax charge

对应的税赋是国家的补偿*X%

X%=1%*(ANI-50000)/100

此处百分比的计算取整,不足ANI-50000若不足一个完整的100的部分舍去Eg:(50100-50000)/100=1,(50199-50000)/100仍取1

11.EI梳理

Bonus计税期间判定

和奖金相关的包括业绩期,received date实际收到的日子,entitled date有资格获取日

Eg:2019.1.1~2019.3.31这三个月的努力工作可以拿到一笔bonus,领导决定在2019.4.30时发放一笔bonus,实际在2019.5.31日收到。

·2019.1.1~2019.3.31属于业绩期,是无关信息,忽略它;

·2019.4.30属于entitled date应收日;

·2019.5.31属于received date实收日。

那么这笔bonus的所属日期为2019.4.30和2019.5.31中的较早日,也就是2019.4.30,应计于19/20税务年度。

Travel expenses差旅费

·和Temporary workplace(<24months)临时工作场所相关的费用是可以从EI中抵减的

Mileage allowance行车津贴

情境:针对私车公用公司给的补偿

公司补偿Reimbursement:给定的x p/mile*全部里程数

法定额度10000以下45p/mile,10000以上25p/mile且*商用里程数

·法定>公司,是EI中的减项

·法定<公司,是EI中的加项

会涉及到Mileage allowance的4种情况:

①上述讲的EI中的计算;

②PBI中的motor expense一般会选择用行车津贴法定额度代替实际的花费;

③Cash basis下计算trading profit,car expense用Mileage allowance法定额度计算出来的数字代替,规则同上;

④Class 1 NIC的计算,cash earning中如果有Mileage allowance要加上,但是不区分45p/mile和25p/mile了,全部商用里程都乘以45p/mile,法定额度算出来大于公司补偿的部分要计入cash earning,让class 1 NIC计算的基数增加

EI中的特殊抵减:

·Donation to charity under payroll giving scheme:charitable donations

·员工自己给自己投的OPS直接从自己的EI中减去

Living accommodation benefit

与工作有关的住房不属于benefit,得到与工作无关的living accommodation才属于benefit;

Benefit=General charge+Additional charge-Job related part&rent paid by employee

·其中只有满足original cost(考虑capital expenditure)of the accommodation>75000时才会计算,若不满足这个条件,不产生additional charge

·如果住不满一年,general charge中的Annual value和additional charge中2.5%要乘以n/12

·如果满足additional charge计提条件,且房子从买,到第一拿出来给员工住的时间超过了6年,则用MV when provided代替第一次给员工住之前的所有原始成本和资本化支出

Use of assets&Gift of asset-背公式

使用:higher of(注意time proportion)

Ø20%x MV when first provided*n/12-the price paid by employee

Ørental paid by employer(if asset is rented)

赠送:(赠送没有time proportion)

If new asset is given,benefit=cost of the asset If used assets is given,benefit=higher of

Ø(MV when given-the price paid by employee)

Ø(MV when first provided-benefits already assessed-the price paid by employee)

Other benefit

·Car benefit

·Cheaper loan

·Other exempt benefit

PAYE文字性知识点

P11D-老板准备,记录benefit细节的,18/19年度-19年7月6日上交

P60-老板准备,记录taxable earning,18/19年度-19.5.31上交

P45-发生在员工离职时,离职那天由原来的老板准备,也要给新老板一份

PAYE的支付

每月支付,每月的4月6号到次月的4月5号是纳税月的概念,比如2019年6月6号到2019年7月5号,这个月的PAYE什么时候交。

-电子形式上交就是纳税月结束后的17天,所以要在2019年7月22号之前交钱;如果是纸质上交就是纳税月结束后的14天,出现几率更大的是电子形式上交,如果是250人以上的组织,必须用电子形式上交。

相关阅读:ACCA TX(F6)易错知识点详解之资本利得税+企税