ACCA考试FM(F9)各板块复习顺序推荐+要点全解析

为了防止大家在6月份“忘光”财务管理,再翻出来看的时候可以快速get考试要点,带大家梳理FM的易错知识!最后附上推荐复习顺序!

Part A Financial Management Function

财务管理基本职能,相对简单,对大家来说是送分题,所以就更不要在送分题上丢分啦~

Stakeholder的分类是一个小易错点,从internal,connected,external的角度分类,要注意shareholder股东虽然是公司的所有人,但是隶属于connected stakeholder,只有公司内部参与经营的人才是internal stakeholder。

在这一part所学习的managerial reward schemes,performance related-pay,regulatory requirements都是促进利益相关者目标实现(encourage the achievement of stakeholder objectives)的方法,并不是只是实现股东目标哦~

Part B Financial Management Environment

财务管理宏观环境与市场环境,与本科目主要内容联系不大的一些需要记忆的点,都背下来就没什么可担心的啦。

垄断与寡头垄断,monopoly-垄断,一个公司占有某一产品100%的市场份额,如果题目说monopoly是指一个公司拥有产品80%的市场份额那必然是错误的;oligopoly-寡头垄断,几家公司包揽某一产品的整个市场。

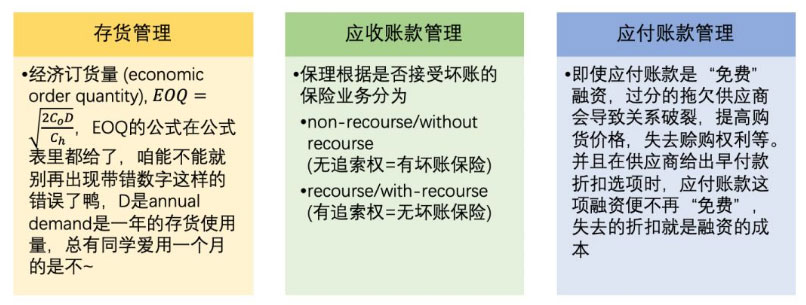

Part C Working Capital Management

营运资本管理,FM的三大之一,能考察大题的重点较散考点多。

现金经营周期(cash operating cycle)越长越影响企业的盈利能力,因为企业的资金被存货和顾客长期占用,同时又没有通过“免费”拖欠供应商来使用Other People’s Money(OPM)现金经营周期(cash operating cycle)越长,代表企业在营运资本上的投资(investment in working capital)越多。

营运资本的融资政策需要看企业是否做到长融对长投,短融对短投,也就是说需要同时关注资产和融资两个方向,而营运资本的投资政策则只关注企业的资产部分,多少投资于长期,多少投资于短期。

Part D Investment Appraisal

投资评估,一直以来因为有NPV这第一考点而称霸武林。

Return on capital employed(ROCE)是唯一一个使用会计利润评估项目的指标,它如此的不优秀就是为了让大家记住,不要直接把题目给出的现金流带入公式计算,要先减掉非现金费用(e.g.折旧)求出会计利润再带入公式哦~

NPV的大题框架和套路极其明显,一般除了计算问题不容易出错,但是要注意融资方向的利息支付不能计算到项目评估的相关现金流中~

Lease or borrow to buy决策中,无论是支付租金,或是购买资产时的折旧和维修费用,都有考虑到抵税的作用,同时假设了资金都是通过借款得来的,对于这样的税后现金流折现时使用的折现率必须是税后借款成本after tax cost of borrowing也就是在融资章节所学到的kdat~

而asset replacement决策并不一定要用税后借款成本折现,要保证现金流与折现率匹配,如果进行资产置换决策时的现金流是忽略税的,那么折现率就也应该是税前的,匹配!匹配!

计算项目中某一变量敏感性时,如果题目给出了纳税的信息,要记得将税务影响计算进PV of variable中~

Part E Business Finance

企业融资,实际上是全科目分值最高的Part,低调且富有。

计算cost of capital时,使用到的债券、优先股、普通股的价格都必须是除息价,债券就是ex-interest除利息价,优先股和普通股就是ex-dividend除股息价~其中计算cost of debt的时候,要另外考虑到利息的递减税务作用,求出企业真实承担的kdat~

在FM中进行融资决策时主要关注长期融资,因此计算加权平均资本成本(WACC)时,只包含长期融资,而不可以包含短期融资~

计算财务杠杆时也是只包含长期融资,并且计算财务杠杆时,优先股归属于债务类,不要计入equity的价值中哦~

求project specific discount rate要选好去杠杆和上杠杆时使用的信息,题目的常考法是改变了业务方向但不改变杠杆的新项目,那么去杠杆是要使用可比公司的βe和价值信息,上杠杆时要使用本公司的价值信息。

Part F Business Valuation

公司估值,与企业融资的内容相辅相成,一定在section B中考察一道情景题。

通过资产法对equity进行估值时,要用总资产减去总负债先得到净资产,再除以总股数得到每股价值鸭~别拿着资产总价值直接就除股数了~

计算债务价值时,要从投资者的角度为债务类投资估值,因此利息的部分就是公司实际发放的数量,千万别减“企税”,折现时要使用投资人的required rate of return这个数字等于企业的税前债务资本成本Kd,注意题目给的信息,别选错了~

Part G Risk Management

风险管理,包括外汇和利率风险管理两个部分,一定在section B中考察一道情景题。

计算未来的即期汇率(expected/future spot rate)时,要运用购买力平价理论PPP,通过两国的通货膨胀计算;而计算远期汇率(forward rate)时,要运用利率评价理论IRP,通过两种货币的名义利率计算;而当题目标明根据four-way equivalence计算时,四个“方向”都相等,则不需要做这样的区分~

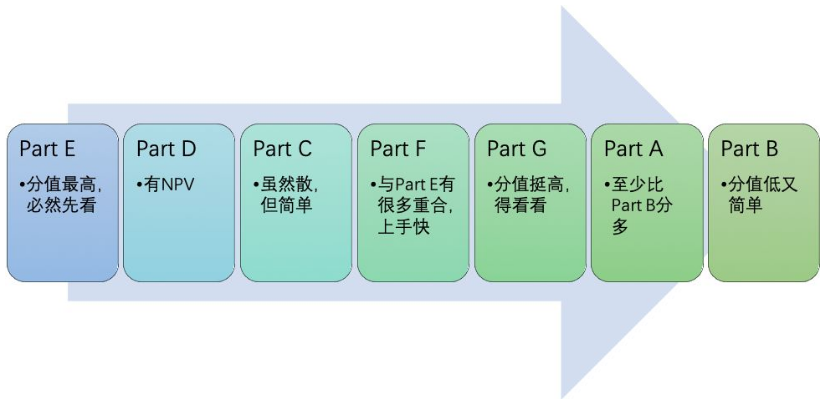

FM(F9)各板块复习顺序推荐

相关阅读: