ACCA MA管理会计如何Accounting for overhead

Accounting for overhead在MA考试中是十分重要的,对于Accounting for overhead包含三个流程内容:allocation,apportionment,absorption。

本次文章就是对于apportionment中的reappointment(再分摊)进行讲解。

What is“3A”

在吸收成本法中认为产品成本应该包含所有的生产成本,对于直接人工成本,直接原材料成本和直接费用可以直接计入到产品成本中,但是对于生产费用不能直接计入到铲平成本中,为了解决这个问题,我们在accounting for overhead章节中学习了“3A”法:allocation,apportionment,absorption,具体流程如下:

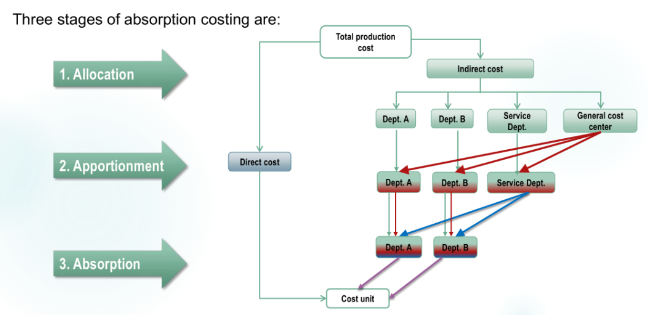

第一步Allocation:

Allocation is the process by which whole cost items are charged direct to a cost unit or cost centre.(将生产成本中的直接成本直接分派到产品上,将不能直接归属到产品上的生产费用,归属到部门上,生产部门的费用归属到生产部门上,生产车间中服务部门的费用归属到服务部门上,对于无法区分的生产费用比如水电费,生产部门和服务部门都有并且不好区分,此时就归集到general cost center)

第二步apportionment:

Apportionment is a procedure whereby indirect costs are spread fairly between cost centre.(将服务部门和general cost centre中的生产费用分摊给生产部门)

共有两次分摊:

Apportionment(一次分摊):将general cost centre中的成本分摊给生产部门和服务部门

Reapportionment(二次分摊、再分摊):将服务部门中的成本分摊给生产部门。

第三步absorption:

Overhead absorption is the process whereby overhead costs allocated and apportioned to production cost centres are added to unit,job or batch costs.(将生产部门中的生产成本吸收到单位产品中)

我们本次的重点就是Reapportionment(二次分摊、再分摊):将服务部门中的成本分摊给生产部门。

The methods of reapportionment

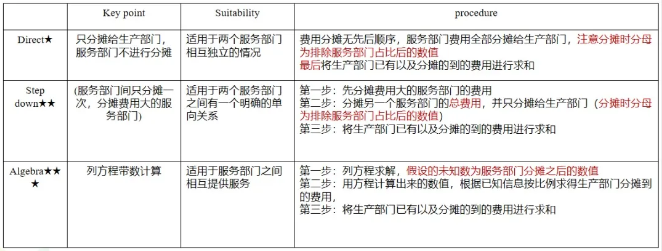

在reapportionment中涉及三类方式:

Direct method,

step down method,

reciprocal method

(对于reciprocal method交互法共包含两种方法:Repeated distribution持续分配和Algebra代数法,但是Repeated distribution在考试中不进行考察,所以这里只讲解代数法,并且当题目中指明使用交互法进行计算时,默认使用代数法)。

老师通过表格的形式进行总结并附加一道例题对于这三种方式进行讲解。

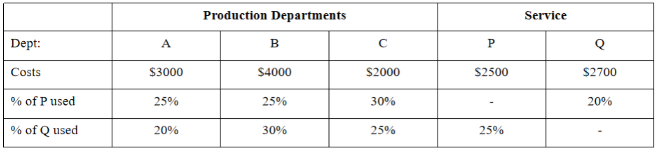

Example

What would be the total overheads for production department A once the service department costs have been apportioned?

1.Direct method

Step 1:分摊P部门

A分摊到的费用=2500*25%/80%(W1)=$781.25

Step 2:分摊Q部门

A分摊到的费用=2700*20%/75%=$720

Step 3:求和

Total overhead of A=3000+781.25+720=4501.25

W1:按照已知条件,P部门的生产费用会分摊给四个部门A25%,B25%,C30%,Q20%,此时的分摊基准是25%+25%+30%+30%=100%。但是在Direct method中,认为服务部门之间不进行费用分摊,所以此时在分摊基准中要把服务部门Q的20%,分摊基准就是变为了100%-20%=80%,A部门在这其中的占比就变成25%/80%.同理在分摊Q部门时,分摊基准也从100%,变成了100%-25%=75%,此时在分摊Q部门费用时,A部门的占比为20%/75%

Summary:当服务部门之间不进行分摊时,分摊基准要排除服务部门的占比,也就是分母要排除服务部门的占比。

2.Step down method

Step 1:分摊费用大的部门,Q(会分摊给服务部门)

A分摊到费用=2700*20%=$540

P分摊到费用=2700*25%=$675

Step 2:分摊费用小的部门,P的总费用(不进行服务部门之间分摊)

Total overhead P=675+2500=$3175

A分摊到费用=3175*25%/80%=$992.19

Step 3:求和

Total overhead of A=3000+540+992.19=$4532.19

3.reciprocal method(Algebra代数法,服务部门之间相互分摊)

Step 1:设立未知数解方程,假设P总共分摊出去的费用为P’,Q总共分摊出去的费用为Q’

P’=2500+25%Q’

Q’=2700+20%P’

解得:P’=$3342.11 Q’=$3368.42

Step 2:求分摊费用

P部门分摊给A=3342.11*25%=$835.53

Q部门分摊给A=3368.42*20%=673.68

Step 3:求和

Total overhead of A=3000+835.53+673.68=$4509.21

Summary

以上是我们在reapportionment中涉及的知识点,在考试中reapportionment考察的分值大致为2-4分,出现在section A部分,以计算题为主。