2019年CPA重要考点:资产减值

资产减值是会计核算的重要内容。在广大考生的印象中,资产减值是个“年末的工作”,会计人员在年末估算出资产的减值额,然后在资产账户中减记一笔。可是,你真的了解资产减值吗?CPA全科备考资料(思维导图,历年真题等)下载

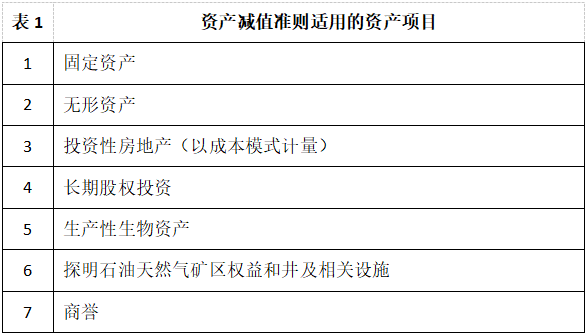

一、什么样的资产需要减值?

理论上,但凡资产,都存在发生减值的概率。但是不同的资产,由于其自身特性不同,减值的处理方法,也会存在差别。我国企业会计准则对各类资产减值问题所做出的规定,也并不统一体现在一份准则文件当中。比如,大家耳熟能详的资产减值准则,其应用范围其实仅限于7个资产项目。

可以看出,减值准则所适用的7项资产,全部是长期资产。其中,除了第5项“生产性生物资产”和第6项“探明石油天然气矿区权益和井及相关设施”之外,其余5项资产,都在CPA的考纲范围之中。

二、何时进行资产减值?

按照减值准则的规定,如果资产负债表日,有确凿证据表明资产存在减值迹象,就应当开启减值测试,判断资产是否已发生减值。

但也有几类资产比较特殊,企业不需要根据它们的减值迹象,决定是否进一步开展工作,而是至少每年年度终了,都对其进行减值测试。常见的这一类资产包括:

1.使用寿命不确定的无形资产

2.尚未达到可使用状态的无形资产

3.因企业合并而形成的商誉

原因在于,使用寿命不确定的无形资产和因企业合并而形成的商誉,这两类资产在后续计量中都不对成本进行摊销,但它们产生未来经济利益流入的能力却是有很大的不确定性。如果再不“勤做”测试,很容易出现资产价值的高估,降低财务报表数据的质量。而尚未达到可使用状态的无形资产,其价值也有很大的不确定性,也应当每年进行减值测试。

三、减值金额如何确定?

运用减值准则判断资产的减值情况,应当以单项资产为基础开展评估。评估的核心是确定出单个资产的可收回金额。此处需要注意一个常见错误——资产的可收回金额,是“资产公允价值减去处置费用后的净额与资产预计未来现金流量现值两者之间的较高者”,同学们误将“较高者”记成了“较低者”,还认为这是“谨慎性”原则的体现,其实是不对的。

当单项资产的可收回金额难以进行可靠估计,只要“上溯”到资产所属的资产组。所谓资产组,就是在企业整个经营活动中,可以作为一个整体,独立地产生现金流地最小资产组合。因为它可以独立地产生现金流,也就意味着资产组可以视为“整体”去评估它地可收回金额。如果发现资产组整体存在减值金额,就将减值金额,按照合理的方式,在组内各资产之间进行分摊即可。